事業譲渡と会社分割はM&Aの手法の一つですが混同されやすい手法です。しかしながら事業譲渡と会社分割は手法・メリット・デメリットが異なり、会社の状況によって事業譲渡と会社分割のどちらを使用した方が良いのかも変わってきます。

M&Aの際には、事業譲渡と会社分割の手法・メリット・デメリットなどを比較しつつ使い分けることが重要となります。

- 1 事業譲渡とは?

- 2 会社分割とは?

- 3 事業譲渡と会社分割の違いとは

- 3.1 事業譲渡によるM&Aと会社分割によるM&A

- 3.2 事業譲渡と会社分割における対象となる事業の特定方法

- 3.3 事業譲渡と会社分割における事業の承継方法

- 3.4 事業譲渡と会社分割では資産・負債の承継方法が違う

- 3.5 事業譲渡と会社分割では従業員の承継方法にも大きな違いがある

- 3.6 事業譲渡と会社分割における許認可の承継

- 3.7 事業譲渡と会社分割では消費税や登録免許税などの課税関係も異なる

- 3.8 事業譲渡と会社分割では表明保証違反や遵守条項違反の補償責任がやや違う

- 3.9 事業譲渡と会社分割では買収対価が違う

- 3.10 事業譲渡と会社分割における手続き

- 3.11 事業譲渡と会社分割では株主総会特別決議の必要な場合が違う

- 3.12 事業譲渡と会社分割では契約書や計画書の備え置きの要否が違う

- 4 事業譲渡と会社分割のメリットとデメリット

- 5 事業譲渡と会社分割はどちらを選ぶべきか

- 6 まとめ

事業譲渡とは?

まず、事業譲渡とは、会社の事業を売却するM&A手法です。例えば、会社が、流通事業と食品卸事業、食品加工事業の3つの事業を営んでいる場合、そのうちのひとつである食品加工事業だけを会社から切り離して売却することができます。事業譲渡では、売主から買主に対して事業が譲渡され、買主が売主に対してその対価を支払います。

事業譲渡の目的(売り手)

売り手は次のような目的で事業譲渡を使います。

・事業を売却することで売却益を得る

・不要な事業を自社から切り離す

・会社の経営に必要なまとまった資金を調達する

・会社の事業を売却によって整理する

会社の一部の事業が不要となった場合、不要な事業を切り離す手段として事業譲渡が使われます。その他、事業を売却して資金調達をしたいときの手段や、多数の事業をおこなっているときに事業を整理する方法として事業譲渡が使われています。

事業譲渡の目的(買い手)

買い手は次のような目的で事業譲渡を使います。

・新たな事業へ参入する

・事業を拡大するための

・人材やノウハウを確保するため

新たな事業を展開するときにゼロからはじめると資金も時間も労力もかかります。しかしすでにその事業を営んでいる会社から事業を買えば資金や時間を節約できます。また、同じ事業を営んでいる会社から同じ事業を買うことで事業を拡大することも可能です。事業拡大にも時間や資金がかかりますが、他者から拡大したい事業を買うことで時間や資金を節約しつつ事業を拡大できるわけです。

この他に、新規に事業をやりたい場合や事業を拡大したい場合に、その事業のノウハウや人材を獲得するために事業譲渡を使うことがあります。

事業譲渡の手続きと流れ

事業譲渡においては、当事者間において対象事業についての事業譲渡契約を締結し、以下のように、会社法規定の手続き等を進め、対象事業を構成する資産・負債・契約・従業員などの移転手続きを行います。

1.対象事業の譲渡を決める

2.対象事業のデューデリジェンスの実施する

3.売り手と買い手で事業譲渡契約書を締結する

4.株主への通知や公告、株主総会の特別決議などの手続きをする

5.対象事業を構成する資産・負債・契約・従業員などの個別移転手続き

6.許認可を取得する

7.事業譲渡の効力発生

なお、資産・負債・契約・従業員などの個別移転手続きとしては、不動産であれば登記手続き、動産であれば占有引渡手続、車両であれば登録変更手続き、債権であれば債権譲渡通知、債務であれば債権者の同意取得手続き、契約であれば相手方当事者の同意取得手続き、特許商標などの知的財産権であれば移転登録手続きが必要となります。

会社分割とは?

会社分割とは会社の事業を分割して他社へ承継するM&A手法です。会社の一部の事業を譲渡して他社へ承継するM&A手法という点では、事業譲渡と同じです。

会社分割と事業譲渡が違うのは「事業の売買(商取引)なのか、事業を分割する組織再編行為なのか」という点です。事業譲渡は売買(商取引)ですが、会社分割は会社の組織再編行為なのです。

会社分割は会社法に規定された会社の組織再編行為です。本来は会社の事業再編のための法制度です。そのため、正確には、会社分割は、会社の事業を分割し、新設会社や既存会社に事業を承継させるところまでであり、その新設会社や既存会社の株式を第三者に譲渡するところまで行ってはじめてM&Aが実現します。

このうち、新設子会社に事業を分割・承継させる場合を新設分割、既存の会社に事業を分割・承継させる場合を吸収分割といいます。

会社分割をする目的

会社分割の目的も事業分割とほぼ同じになります。

よって、状況により事業分割と会社分割を使い分けることになります。

会社分割では、新設会社や既存会社に対して分割した事業を承継させます。会社が事業を分割することにより事業のリスクの分散や、事業内容にあった組織作りや社内の効率化、会社のスリム化が可能です。

会社分割の手続きと流れ

会社分割においては、新設分割の場合は新設分割計画書を吸収分割の場合は吸収分割契約書を作成・締結し、以下のように、会社法規定の手続き等を進め、対象事業を構成する資産・負債・契約・従業員などの移転手続きを行います。

1.新設分割契約書を作成する又は吸収分割契約を締結する

2.分割会社と新設会社・承継会社に事前開示書類を備置する

3.従業員へ事前通知を行う

4.株主へ株主通知を行う

5.債権者保護手続きを行う

6.株主総会の特別決議を行う

7.会社分割登記を申請する

8.分割会社と新設会社・承継会社に事後開示書類の備置をする

この会社分割により特定の事業を子会社に分割・承継させ、子会社の株式を買主に譲渡するM&Aにおいては、株式譲渡契約書を作成・締結し、上記の通り会社分割を実施し、以下のように、子会社の株式を買主に譲渡します。

1.対象事業の会社分割及び株式譲渡を決める

2.対象事業のデューデリジェンスの実施する

3.売り手と買い手で株式譲渡契約書を締結する

4.会社分割を行って対象事業を子会社に分割・承継させる

5.子会社の株式の株式譲渡を行う

なお、会社分割は包括承継ですので、資産・負債・契約・従業員などの個別移転手続きは特段必要ありませんが、不動産であれば名義変更登記手続き、車両であれば名義変更登録変更手続き、賃貸借契約のようなチェンジオブコントロール条項のある契約であれば相手方当事者への通知承諾手続気が必要になることがあります。

事業譲渡と会社分割の違いとは

事業譲渡と会社分割の最大の違いは「事業の売買(商取引)なのか、事業を分割する組織再編行為なのか」という点です。

事業譲渡は、一部の事業を売却する取引ですので、通常の売買(商取引)です。通常の売買(商取引)ですので本来は必要な手続きはありませんが、当事者保護の観点から、会社法に事業譲渡の手続きが規定されています。これに対して、会社分割は、会社法に規定された会社の組織再編行為ですので、当然に、会社法に会社の組織再編の手続きが規定されています。

事業譲渡と会社分割は、一部の事業を分割・譲渡して承継し、対価を受け取るという点では似ています。また、同じような目的のために使用されます。だからこそ混同されがちですが事業譲渡と会社分割は手法や効果が違っており、税金の点でも違いのある方法になります。

事業譲渡と会社分割の詳細な違いについては、以下の通りです。

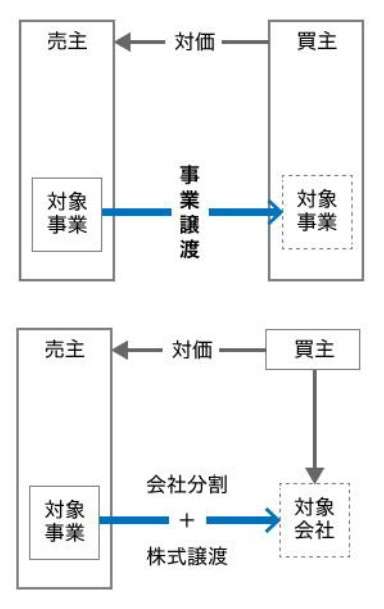

事業譲渡によるM&Aと会社分割によるM&A

事業譲渡は第三者に事業を譲渡しますのでそれ自体がM&Aですが、会社分割はそれ自体は組織内の新設子会社や既存会社に事業を分割・承継する組織再編行為です。M&Aをするためには、会社分割した後にその新設子会社や既存会社の株式を第三者に譲渡する必要があります。

たとえば、A社が第三者であるB社に対して事業を売却する場合、事業譲渡であれば事業譲渡だけで完了しますが、会社分割であればその事業を分割・承継した後にその子会社の株式をB社に譲渡する必要があるのです。

また、事業譲渡でM&Aをする場合は事業譲渡契約書を、会社分割でM&Aをする場合は会社分割を伴う株式譲渡契約書を作成します。

事業譲渡と会社分割における対象となる事業の特定方法

事業譲渡と会社分割のいずれにおいても、対象事業を特定する必要があります。

事業譲渡においては、事業譲渡契約書の中で対象事業を「〇〇事業」という形式で概括的に特定するとともに、事業を構成する資産・負債・契約・従業員などの各要素を特定しつつ、別紙にて各要素の明細を添付することが多くなっています。対象事業を「〇〇事業」という形式で概括的に特定すれば、対象事業を構成する資産・負債・契約・従業員の範囲が明確である場合には、明細を添付しないこともあります。

他方、会社分割においては、新設分割計画書・吸収分割契約書において、対象事業を「〇〇事業」という形式で概括的に特定するにとどまることが多くなっています。ただ、事業を概括的に特定しただけでは、対象事業の範囲が明確にならない場合については、対象事業を構成する資産・負債・契約・従業員などの各要素を明示したり、別途合意書にて各要素の明細を添付することもあります。

事業譲渡と会社分割における事業の承継方法

会社分割は、会社法上の組織再編行為であり、包括承継です。ですので、対象事業を構成する資産や負債、契約などは、基本的に、個別の移転手続きがなくても、会社分割手続きをすれば完了します。

個別契約にチェンジオブコントロール条項等がある場合は、それに応じて個別の手続きが必要です。

これに対して、事業譲渡は事業の売買(商取引)であり、個別の資産や負債、契約の売買(商取引)ですので、個別の資産や負債、契約ごとに、個別の移転手続きが必要となります。すなわち、特に負債や契約の承継については、債権者や契約当事者の個別の同意が必要となります。

ただ、一定規模以上のM&Aであれば、会社分割であれば資産・負債・契約・従業員が包括的に承継され承継手続きも一部を除き大きな手間にはならないのに対して、事業譲渡では、資産・負債・契約・従業員の承継のための個別手続きが必要となり非常に手間がかかることとなります。また、対象となる資産・負債・契約・従業員によっては承継のための個別手続きを取ること自体が不可能なケースもあります。

事業譲渡と会社分割では資産・負債の承継方法が違う

事業譲渡と会社分割では資産や負債の承継方法が違います。

会社分割は売買ではなく組織再編行為であり、対象事業を構成する資産も負債は包括的に承継されます。もともとは対象事業とは別に個別に資産を指定して分割・承継させることや、不要な負債を個別に分割・承継の対象から外すことはできませんでした。すなわち、会社分割は、対象事業に関する権利義務、プラスとマイナス、資産と負債をまとめて分割・承継する方法だったのです。そのため、隠れた債務や従業員の未払い賃金などがあれば、会社分割に伴い承継会社が承継することとなっていたのです。

これに対して、事業譲渡は事業の売買(商取引)ですので、対象事業に限定する必要はなく、対象事業に関するか否か関係なく、資産や負債などを個別に指定して譲渡することが可能です。。事業譲渡契約書において指定した資産や負債や契約だけが譲渡の対象になるため、売り手の会社に隠れた債務や未払い賃金などがあっても、事業譲渡契約書において除外していれば承継会社が承継することはありません。

しかし、現在においては、会社分割においても、対象事業に関するか否か関係なく、資産や負債などを個別に指定して分割・承継することが可能となっており、会社分割と事業譲渡の各制度はかなり似てきています。

事業譲渡と会社分割では従業員の承継方法にも大きな違いがある

事業譲渡は事業の売買(商取引)であり、個別の資産や負債、契約の売買(商取引)ですので、個別の資産や負債、契約ごとに、個別の移転手続きが必要となります。すなわち、事業譲渡により従業員との雇用契約も承継されますが、雇用契約の承継も契約の承継ですので、従業員の個別の同意を得る必要があります。

他方、会社分割は組織再編行為であり包括承継ですので、従業員との雇用契約も承継会社に包括的に承継されますが、労働契約承継法に基づき労働者の保護が図られており、労働契約承継法に基づき、労働者の説明会や個別説明が求められており、さらに労働者通知を行い、13日以上の異議申出期間を設定することが求められています。

すなわち、労働契約承継法において、会社分割に伴い承継会社に当然に承継される雇用契約は、対象事業に従事していた従業員の雇用契約だけであり、その他の事業に従事していた従業員については、この13日以上の異議申出期間のうちに異議を出すことにより、雇用契約を承継させないことが可能となっています。

なお、実務としては、事業譲渡と会社分割のどちらの場合も、従業員への説明会をおこないます。

事業譲渡と会社分割における許認可の承継

事業譲渡と会社分割では、会社がすでに取得している許認可の取り扱いにも違いがあります。

事業譲渡では許認可は承継されません。したがって、事業譲渡をした場合は、買い手において新たに許認可を取得しなければならないのです。

許認可は、通常、申請すれば直ちに下りるわけではありません。所轄官庁が審査をして事務処理をしたのちでないと許認可は下りません。許認可ごとに標準処理期間が定められていることもありますが、少なくともその期間は許認可がないため事業を遂行できないのです。ですので、事業譲渡前に所轄官庁と協議しつつ許認可がない期間を最小化しつつ事業譲渡を行うことが必要です。

また。会社分割でも、基本的に、許認可は承継されません。ただ、多くはありませんが一部の許認可については、許認可の承継が認められる場合もあります。会社分割の際には、許認可の承継が認められる許認可の場合は、その許認可の承継の制度を活用することができるかもしれません。

事業譲渡と会社分割では消費税や登録免許税などの課税関係も異なる

事業譲渡と会社分割では課税関係も違っています。

事業譲渡と会社分割を比較すると、会社分割の方が税金面での負担は軽いという違いがあります。

事業譲渡は事業の売買(商取引)なので消費税が課税されます。対象事業に不動産が含まれている場合も、個別的には不動産の譲渡ですので、取得に伴う不動産取得税や登記に伴う登録免許税が発生します。

これに対して、会社分割は売買ではなく組織再編行為ですので消費税は課税されません。また、対象事業に不動産が含まれている場合、動産の譲渡ではなく包括承継ですので、取得に伴う不動産取得税は非課税措置が適用されることが多いですし、登記に伴う登録免許税も軽減措置を受けることが可能です。

事業譲渡と会社分割では表明保証違反や遵守条項違反の補償責任がやや違う

事業譲渡契約書には表明保証条項や遵守条項が規定されます。

例えば、承継対象資産などに瑕疵がある場合は、買い手は売り手に対して、表明保証違反の補償責任を追及可能です。

他方、会社分割では、基本的に、会社分割契約書に表明保証条項や遵守条項は規定されません。そのため、承継対象資産などに瑕疵があった場合、承継会社は分割会社に表明保証違反の責任は追及できないのです。

ただ、会社分割の場合は、会社分割契約書だけでなく、別に会社分割覚書などを締結し、会社分割覚書に表明保証条項や遵守条項を規定することで、承継会社が分割会社に対して表明保証違反の責任を追及することができる場合があります。

また、会社分割によるM&Aの場合は、通常、会社分割により事業を分割し承継させた子会社の株式を買い手に譲渡します。すなわち、会社分割に伴い株式譲渡を行うのです。この株式譲渡の株式譲渡契約書の中に、表明保証条項や遵守条項を規定することは一般的に行われていますので、全体として、承継対象資産などに瑕疵があった場合、買い手は売り手に対して表明保証違反の責任を追及できることとなります。子会社を設立し、子会社に株式を譲渡するかたちで会社分割した場合は、株式譲渡契約書に表明保証を規定します。この場合は承継資産に瑕疵があれば、株式譲り渡しに対して責任追及が可能です。

事業譲渡と会社分割では買収対価が違う

事業譲渡は事業の売買(商取引)ですので、買収対価は、通常、現金ですが、通常の商取引と同様、必ずしも現金である必要はありません。

これに対して、会社分割は売買ではなく組織再編行為であり、もともと買収対価は株式でした。ただ、現在では、多様な組織再編行為を可能とすべく、現金その他の買収対価も選択可能となっています。

事業譲渡と会社分割における手続き

会社分割手続きとしては、会社法上、事前開示書類備置、株主通知や債権者保護手続き、事後開示書類備置などの手続きが必要です。

株主通知は、会社分割の効力発生日の20日前までに行う必要があり、通常は、株主総会招集通知を一緒に行われますが、会社分割に反対の株主がいた場合には株主通知を受けて反対株主の株式買取請求権を行使される可能性があります。また、債権者保護手続きでは、債権者に対して個別に通知を送るとともに官報や日刊紙で会社分割をする旨の公告をする必要があり(債権者異議催告通知公告)、会社分割の効力発生日までに1カ月の待期期間をおかなければいけません。

債権者保護手続きの債権者異議催告通知公告では、会社分割に異議のある債権者は会社に対して申し出る旨を伝える通知公告を行う必要があります。債権者異議催告通知公告から1ヶ月以内に異議のある債権者が申し出ると、会社は債権者への弁済や担保の提供などをしなければならない可能性があります。

事業譲渡の場合は、会社分割と同様に、株主通知と反対株主の株式買取請求権の制度はありますが、債権者保護手続きは必要とはされていません。事業譲渡に伴い債務を買主に承継させるためには、債権者の個別の同意が必要であることから、債権者保護手続きよりも債権者の保護の程度が厚いため、債権者保護手続きが求められていないのです。

事業譲渡と会社分割では株主総会特別決議の必要な場合が違う

事業譲渡と会社分割では株主総会の特別決議の要否が変わってきます。

会社分割は売買ではなく組織再編行為ですので、会社の基本的事項の変更でもありますので、基本的に、株主総会の特別決議が必要です。ただ、略式分割(特別支配株主の被支配会社が会社分割を行う場合)や簡易分割(総資産額の5分の1を超えない会社分割を行う場合)などは、株主総会の特別決議は不要となっています。ただし、株主総会の特別決議が不要な場合であっても、取締役会の決議は必要となります。

他方、事業譲渡は事業の売買(商取引)ですので、本来、株主総会の特別決議は不要なのですが、事業のすべてを譲渡する場合や、総資産額の5分の1を超える資産を事業譲渡するような場合は、株主総会の特別決議が必要となります。ただし、株主総会の特別決議が不要な場合であっても、取締役会の決議は必要となります。

事業譲渡と会社分割では契約書や計画書の備え置きの要否が違う

事業譲渡は事業の売買(商取引)ですので、負債や契約など、債権者や契約当事者の同意がなければ移転されませんが、会社分割は売買ではなく組織再編行為であり、負債や契約などは承継会社に包括的に承継されてしまいますので、取引先を含む会社関係者の取引の安全の観点から、会社分割の内容を事前に開示する事前開示手続きが存在し、会社法所定の会社情報を記載した事前開示書類を会社に備置しなければいけません。事前開示書類としては、会社分割契約書や会社分割計画書及び会社の決算情報なども含まれます。

他方、事業譲渡は事業の売買(商取引)ですので、負債や契約など、債権者や契約当事者の同意がなければ移転されませんので、債権者や契約当事者は同意と引き換えに会社に対して情報開示を求めることもできますので、事前開示書類などの情報開示は求められておりません。

事業譲渡と会社分割のメリットとデメリット

事業譲渡と会社分割にはそれぞれメリットとデメリットがあります。

事業譲渡と会社分割のメリットを比較

事業譲渡と会社分割、売り手と買い手に分けてメリットを比較します。

事業譲渡のメリット

事業譲渡の売り手と買い手のメリットは次の通りです。

■買い手

・事業譲渡により事業を買収することができる

・事業譲渡に伴い人材や技術、ノウハウなども得られる

・事業譲渡は承継財産を個別に決定するため簿外債務を引き継ぐリスクが低い

・時間や費用の負担を軽減して事業拡大や新規事業ができる

事業譲渡は事業の売買(商取引)であり、会社分割のような組織再編行為の包括承継ではありませんので、譲渡対象の資産・負債・契約・従業員を個別に取捨選択できるというメリットがあります。個別に取捨選択できるため、簿外債務などを承継しないことができ、また、必要な資産・負債・契約・従業員だけを承継することが可能です。負債を一切承継しないことも可能です。

■売り手

・事業譲渡により事業を売却することができる

・事業の売却により対価を取得することができる

・売り手は必要な資産・負債・契約・従業員は譲渡対象から除外することができる

・資金調達や会社の不採算事業の整理、組織のスリム化に使える

事業譲渡の買い手のメリットと同様に譲渡対象の資産・負債・契約・従業員を個別に取捨選択できるというメリットがあります。個別に取捨選択できるため、たとえば対象事業に関する資産・負債・契約・従業員があったとしても、そこから売り手の事業にも必要な資産・負債・契約・従業員を個別に除外することができます。

会社分割のメリット

会社分割の分割会社と承継会社のメリットは次の通りです。

■承継会社

・会社分割により事業を承継することができる

・売買ではないので消費税がかからない

・売買ではないので税制優遇が期待できる

・資産・負債・契約・従業員などをまとめて承継できる

会社分割は売買ではなく組織再編行為ですので、特定の事業を取捨選択して、資産・負債・契約・従業員も包括的に承継することができます。

また、会社分割をしたうえで承継会社の株式を買い取ることで事業を買収することができますが、株式の譲渡ですので消費税は発生せず、個別の資産の取得でないため税制優遇されています。

■分割会社

・会社分割により事業を分割・承継させることができる

・事業の対価を入手できる

・資産・負債・契約・従業員などをまとめて分割・承継させることができる

会社分割は売買ではなく組織再編行為ですので、特定の事業を取捨選択して、資産・負債・契約・従業員も包括的に分割・承継させることができます。また、会社分割をしたうえで承継会社の株式を売却することで事業を売却することができます。

事業譲渡と会社分割のデメリットを比較

事業譲渡と会社分割、売り手と買い手に分けてデメリットを比較します。

事業譲渡のデメリット

事業譲渡の買い手と売り手のデメリットは次の通りです。

■買い手

・事業譲渡の対価として現金の準備が必要になる

・対象となる資産・負債・契約・従業員の移転について個別の移転手続きが必要となる

・事業譲渡は事業の売買(商取引)であり消費税がかかる

・通常の売買(商取引)であり税制優遇が期待できない

事業譲渡は事業の売買(商取引)であり対象となる資産・負債・契約・従業員の移転について個別の移転手続きが必要となります。資産・負債・契約・従業員が多くなればなるほど手続きが非常に多くなり事業譲渡の実行には時間と困難が伴います。資産・負債・契約・従業員によっては、個別の移転手続きを取ること自体が不可能なケースもあります。

■売り手

・対象となる資産・負債・契約・従業員の移転について個別の移転手続きが必要となる

・競業避止義務がある

事業譲渡は事業の売買(商取引)であり対象となる資産・負債・契約・従業員の移転について個別の移転手続きが必要となります。資産・負債・契約・従業員が多くなればなるほど手続きが非常に多くなり事業譲渡の実行には時間と困難が伴います。資産・負債・契約・従業員によっては、個別の移転手続きを取ること自体が不可能なケースもあります。

なお、競業避止義務については、合意により解除することもできますので、特段デメリットという穂とでもないか

会社分割のデメリット

会社分割の分割会社と承継会社のデメリットは次の通りです。

■承継会社

・包括承継なので予想外の簿外債務などを引き継いでしまう

・事業譲渡に比べて手続きが複雑である

会社分割は事業譲渡とは異なり売買(商取引)ではなく、組織再編行為であり、包括承継であるため、簿外債務などの予想外の資産・負債・契約・従業員を承継してしまう可能性があります。簿外債務などの予想外の資産・負債・契約・従業員を承継しないためには、会社分割計画書・会社分割契約書で対象事業を特定する際に、事業を構成する資産・負債・契約・従業員について個別具体的に特定し、それ以外な承継しないことを明示することで対応することはできます。

■分割会社

・包括承継なので承継したくない契約や社員なども承継されてしまう

・事業譲渡に比べて手続きが複雑である

会社分割は事業譲渡とは異なり売買(商取引)ではなく、組織再編行為であり、包括承継であるため、対象事業に含まれる資産・負債・契約・従業員が一切承継してしまうため、承継させたくない資産・負債・契約・従業員も承継させてしまうこととなります。承継させたくない資産・負債・契約・従業員を承継させないためには、会社分割計画書・会社分割契約書で対象事業を特定する際に、承継させたくない資産・負債・契約・従業員について個別具体的に特定し、それらは承継しないことを明示することで対応することはできます。

事業譲渡と会社分割はどちらを選ぶべきか

M&Aの手法として会社分割と事業譲渡のどちらがより優れているというわけではないため、本稿にて解説した会社分割と事業譲渡の手続きやメリット・デメリットなどを検討し、M&Aの目的や諸般の事情を考慮して、いずれを選択するか検討することが良いと思います。

また、M&Aには事業譲渡や会社分割以外の方法もありますので、専門家にアドバイスを受けてどのようなM&A手法を選択するか検討すべきと思います。

まとめ

事業譲渡と会社分割は一概にどちらが有利でどちらが不利とは断定できません。M&A案件ごとに会社の事情や状況、目的を踏まえてM&A手法を検討する必要があります。事業譲渡か会社分割かを検討されている経営者様は、本稿を参考に検討してもらえましたら幸いです。