DCF法とは、企業価値計算手法の1つであり、M&Aの業界では企業買収の際に用いられます。DCF法を理解しておくとM&Aにおいて有利に取引を進めることができます。

しかし、その計算式は複雑であり、理解が難しいと感じる方が多いです。そこで、本記事では、DCF法のメリット・デメリットや計算方法を詳しく解説します。最後には注意点も解説するので、ぜひ参考にしてください。

DCF法(ディスカウントキャッシュフロー)とは

DCF法(discounted cash flow)とは企業価値を計算する手法の一つです。

DCF法は事業計画から企業がどれくらい利益を生み出すのかを算出し、将来の不確定要素やリスクを考慮して企業価値を求める方法として利用されます。

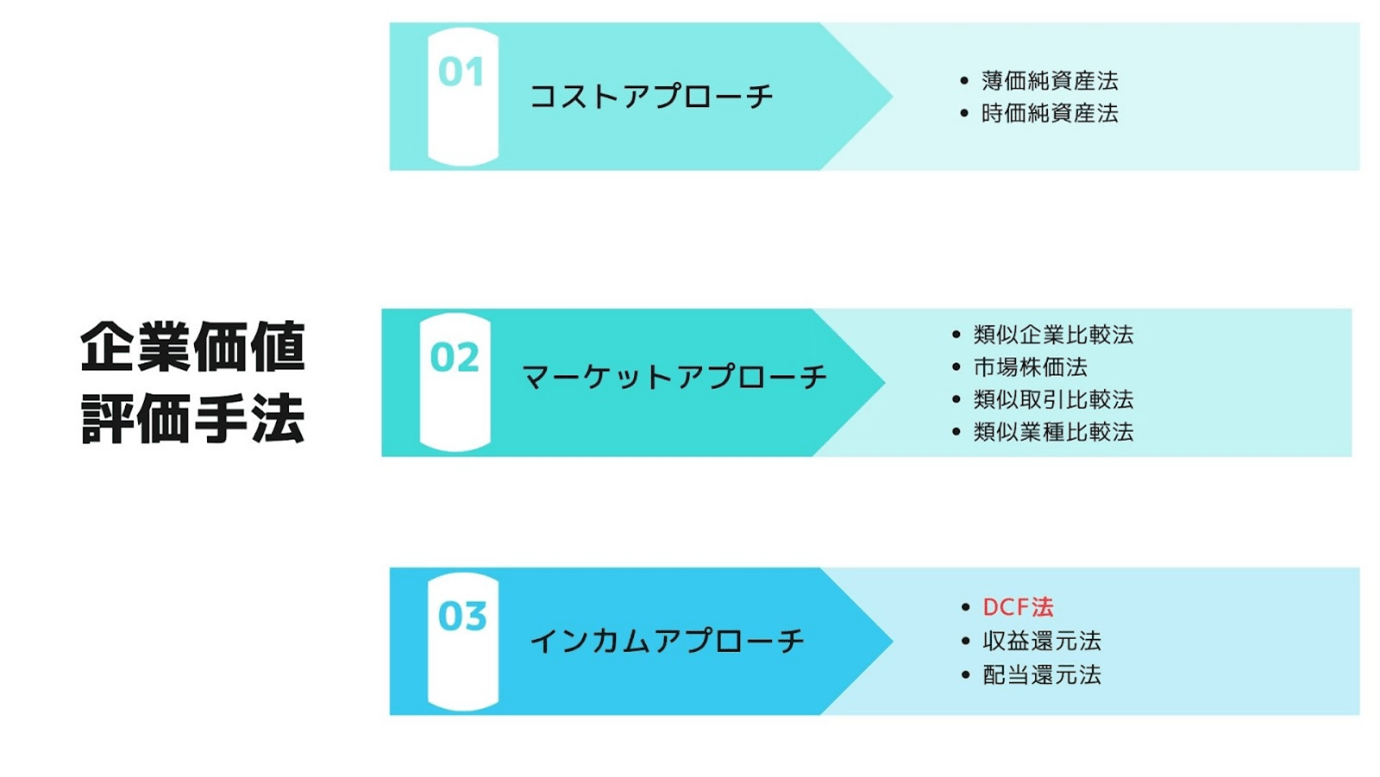

企業価値とは

企業価値とは、会社の価値を示す一つの指標です。この指標は、将来生み出されるキャッシュフローを現時点の価値に換算し、会社としての経済的価値を算出して適切な判断を下す際に用いられます。

企業価値を評価する方法はさまざまあり、以下の図の通り3つの大枠で分かれます。

- コストアプローチ・・・純資産を基に企業価値を算出する方法

- マーケットアプローチ・・・他社を参考にして企業価値を算出する方法

- インカムアプローチ・・・企業の将来の利益を予想して企業価値を算出する方法

企業価値の計算方法はそれぞれ異なるため、結果にも違いが生じます。

DCF法は将来のキャッシュフローなどの予想を指標として企業価値を評価するインカムアプローチに含まれる方法の一つです。

企業価値についてさらに詳しく知りたい方はこちらの記事をどうぞ!

DCF法を採用できる場面とは

DCF法は、将来得られる利益を現在価値に換算し、株式や事業価値、不動産などの価値を評価する際に用いられます。

したがって、以下のような場合にDCF法が採用されることが多いです。

- M&Aにおいて将来性を加味した価額で企業を売却したい場合

- 知人の会社に出資するか否かを判断する場合

- 新規事業に投資するか迷っている場合

- 不動産価額が適正であるかを判断する場合

DCF法は、特に、成長途中のスタートアップやベンチャー企業の企業価値を算出する場合に適しています。また、ブランド力などの無形資産を有する大企業を評価する場合にも適しています。

DCF法のメリット・デメリット

DCF法をはじめ、どの計算方法も完全ではありません。そこで、事前にメリットとデメリットを理解しておく必要があります。

DCF法のメリット

客観的・論理的に企業価値を算出できる

DCF法には、客観的かつ論理的に企業価値を導き出すことができるというメリットがあります。

DCF法では、受け取る金額と支払う金額によってキャッシュフローを算出できるため、会計の変更が生じません。そのため、自社売却を行う際も、会社の価値を第三者目線で相手に提示することもできます。

企業価値に将来性を加味できる

DCF法を採用すれば、企業価値に将来性を加味できるというメリットもあります。

DCF法は、将来的に会社が生み出すキャッシュフローも算出するため、M&Aで買い手企業に企業の将来性を伝えることができます。これにより、買収価格が高くなる可能性にもつながります。

DCF法のデメリット

恣意性が入る

DCF法は恣意性が入りやすく、計算者によって結果が異なるというデメリットがあります。企業価値を算出する際に用いる割引率や永久成長率の値は、人によって数値が異なることがあるのです。

計算が複雑なうえ精度にブレが生じる

DCF法の計算にはさまざまな数学的要素を用います。計算が複雑な上、精度が低いと企業価値の結果も大きく異なり精度にブレが生じてしまいます。そのため経営者にとってはどの数値が正しいのかわからなくなるケースもあります。

DCF法の計算方法

DCF法の計算式は非常に複雑ですが、ある程度基本的な流れや計算方法を理解しておけば、専門家が算出した企業価値を理解することができます。ここではDCF法の計算方法を解説します。

予測期間の設定

企業価値を計算する前に、まずは、予測期間を設定します。

予測期間とは、事業計画書からキャッシュフローを予測できる期間を言います。これは、計算者によって自由に設定できますが、長期にしてしまうと、正確性に欠ける恐れがあります。そこで、5年間から10年間程度に設定するとよいでしょう。

FCF(フリーキャッシュフロー)の計算

FCFは、企業が自由に使えるお金の動きを反映したものであり、その値は、事業計画書をもとに算出します。

平均的に概ね5年間から10年間のFCFを算出し、割引率の設定を行います。長期的なFCFの推移を算出することで、会社が継続的にキャッシュフローを得られる事業であるのかについて判断することができます。

FCFは、一般的には、法人税によって割引かれる企業利益(EBIT)に減価償却費を加算し、投資額と運転資金増加額を差し引いた計算式で求めることが可能です。

| FCF=EBIT×(1-法人税率)+減価償却費-投資額-運転資金増加額 EBIT(企業利益)=営業利益+受取配当金 投資額=設備投資等の投資の総額 運転資金=(売上債権+棚卸資産)-仕入債務 |

上記の計算式は厳密にFCFを算出する際に利用されますが、営業活動によって生じたお金の増減(営業キャッシュフロー)から投資活動によって生じたお金の増減(投資キャッシュフロー)を差し引いた簡易計算でも算出することが可能です。

| FCF=営業キャッシュフロー+投資キャッシュフロー |

営業キャッシュフローは、売上や仕入、経費の支払いなど企業がどれだけ利益を生み出しているのかを表した数値です。投資キャッシュフローは、設備投資や有価証券の取得・売却など企業が投資したものの金額を表した数値です。

FCFの値は、過剰に投資を行っていて、かつ、十分な利益を上げていない企業であれば、マイナスになります。他方、FCFの値がプラスになっている企業は、十分に利益が出ており、投資活動に使うお金を差し引いても自由に使えるお金が残っていると言えます。

なお、恣意性が入った数値であると、企業価値の結果が大きく異なるため専門家のアドバイスを受けながら算定することをおすすめします。

割引率を計算

割引率とは、FCFを現在の価値に換算する際に用いられる値です。DCF法においては、加重平均資本コスト(WACC)によって割引率を計算することが一般的です。

加重平均資本コストとは企業が複数の資金調達方法にかけているコストを把握するための指標で、「株主資本コスト」と「負債コスト」から算出できます。計算式は以下の通りです。

| WACC=株主資本コスト×株主資本÷(株主資本+負債)+負債コスト×(1-実効税率)×負債÷(株主資本+負債) 株主資本=株式の時価総額 負債=有利子負債総額 |

株主資本コスト(自己資本コスト)と負債コスト(他人資本コスト)は資金調達を行う際の費用を指します。

株主資本コストは、複数の投資家から資金調達する際に発生するコストです。負債コストは金融機関などから資金を借入する際に発生するコスト(利息など)を指します。

WACCは全業界で5%〜7%の値が平均とされていますが、電気やガスなどの需要が安定している業種は平均値より低い傾向にあります。一方、機械や鉄鋼業などは時代の変化に伴い事業が変わるリスクが高く、利益が不安定になる可能性が高いビジネスであるため、平均値が高くなる傾向にあります。

WACCを算出した際は、平均値に該当しているかチェックしてみましょう。

ただし、株主資本コストと負債コストは数学的要素を用いて計算します。そのため、専門家のアドバイスを受けながら算出することをおすすめします。

TV(ターミナルバリュー)を設定

TVは、「継続価値」や「残存価値」とも呼ばれ、キャッシュフローが計算できない期間以降のFCFの合計値を指します。FCFは平均して5年間から10年間を算出しますが、企業の持続年数は不明です。そのため、計算式に「永久成長率」を加味して、企業価値を算出する必要があります。

TVは、予測された最終事業年度以降の見込みFCFに永久成長率をかけて、割引率から割り引くことで算出することができます。

| TV=予測最終事業年度以降の見込みFCF×(1+永久成長率)÷(割引率-永久成長率) |

永久成長率は、将来的なキャッシュフローも一定率で増加すると仮定した際に用いられる数値であり、一般的には0%~1%に設定されることが多いです。

最終的な企業価値の算出

最後に、算出した各期のFCFに割引率を用いて現在価値を算出し、それぞれのFCFの現在価値とTVを合算することによって、企業価値を算出します。

以下、DCF法の計算式をまとめます。

| 企業価値=FCF(1年目)÷(1+割引率)+FCF(2年目)÷【(1+割引率)の2乗】+・・・+FCF(n年目)÷【(1+割引率)のn乗】+TV÷【(1+割引率)のn乗】 FCF=EBIT×(1-法人税率)+減価償却費-投資額-運転資金増加額 割引率=株主資本コスト×株主資本÷(株主資本+負債)+負債コスト×(1-実効税率)×負債÷(株主資本+負債) TV=予測最終事業年度以降の見込みFCF×(1+永久成長率)÷(割引率-永久成長率) |

DCF法の注意点

DCF法で企業価値を算出する際は、以下の3つの点に注意しましょう。

- 将来のFCFの見積もりで変わる

- 割引率で大きく計算結果が変わる

- DCF法が採用できない場合もある

将来のFCFの見積もりで変わる

DCF法は将来のFCFの見積もり次第で企業価値の結果が大きく異なります。

数年後に新事業を立ち上げる予定であるものの、成功する可能性が不透明な場合もあり、この場合に100%成功すると判断してしまうと、企業価値にも影響がでます。そのため、新規事業を取り除くべきか、計上して算出するかによって大きく結果が変わります。

一般的には成功する可能性が不透明な事業に関しては、新規事業を除いた事業計画でDCF法を算出します。

割引率で大きく計算結果が変わる

FCFだけでなく、割引率によって企業価値の結果は大きく異なります。

未上場企業の場合、上場企業より株主資本コストや負債コストの変動リスクが大きいため、割引率を算出するのは困難です。そのため、未上場企業がDCF法で企業価値を算出する際は、割引率を一定率と仮定して計算します。割引率を5%〜10%と仮定すると、事業価値が5,000万円から1億円の範囲と評価することが可能です。

もっとも、割引率は1%でも異なると計算結果にも大きく影響がでるため、企業買収する側はある程度幅があることを理解しておく必要があります。

また、専門家に相談しながら算出しないと買収側に正しい企業価値を証明できなくなるため注意してください。

DCF法が採用できない場合もある

以下のようなケースではDCF法で算出できません。

- 事業計画上でFCFがマイナスとなっている

- 会社の清算を行うことが確定している

- 事業停止中であっても多額の含み益のある資産を保有している

DCF法はFCFがマイナスとなっている場合は採用できません。この場合、評価もマイナスになり、企業価値を算出することができないためです。

また、会社清算や事業停止が確定している場合、将来のキャッシュフローの計算ができないため、DCF法で算出することが不可能となります。

上記に該当する場合は他の方法で算出する必要があるため、注意してください。

DCF法以外の算定手法

DCF法以外にも企業価値を算出する方法はたくさんあります。そこで、インカムアプローチに含まれる「収益還元法」と「配当還元法」の2種類を紹介します。

収益還元法

収益還元法とは企業が将来生み出す収益を、現在の状況から想定したうえで価値を評価する方法です。企業価値の算出における収益還元法は以下の計算式で算出できます。

| 収益還元法による企業価値=平均収益÷資本還元率 |

資本還元率とは、市場金利や長期国債などのリスクを加味したものです。金利の上昇に伴い、毎月の返済額の向上などを考慮します。

収益還元法は毎月の収益の変動率が少ない場合に用いられます。そのため、企業価値だけでなく、不動産投資を行う際にも用いられる方法です。

しかし、ベンチャー企業などの収益の変動幅が大きい場合は正確に算出できないため、用いられることが少ないです。

配当還元法

配当還元法とは、株主へ支払う配当金をもとに株主価値を評価する方法です。過去の配当額を割引率で割り戻すことで企業価値を算出できます。

しかし、配当還元法は企業が主体的に決められる配当金をベースとしているため、客観的に企業価値を算出しにくいことから使われることが少ないです。

まとめ

DCF法は企業価値を客観的に算出できる方法です。計算方法は複雑ですが、経営者の方は自身でDCF法の内容と計算式を理解しておきましょう。

その上で、細かく正確に企業価値を図りたいという方は、専門家に相談して、アドバイスを求めるのがよいでしょう。